當前,全球汽車產業正經歷一場深刻的變革。在電動化、智能化浪潮的推動下,傳統汽車產業鏈的格局被打破,并進入加速重構的新階段。這一歷史性變遷,在為眾多汽車零部件企業帶來前所未有的發展機遇的也對其技術迭代、戰略轉型和全球競爭力提出了嚴峻挑戰。

一、產業鏈重構:機遇與變革并存

汽車產業的變革核心,驅動著產業鏈價值重心發生轉移。過去以發動機、變速箱為核心的機械制造體系,正逐步讓位于以電池、電機、電控為核心的“三電”系統,以及以芯片、傳感器、軟件算法、高精度地圖為代表的智能網聯生態。這意味著,傳統的零部件供應體系被重塑,一批新興領域成為產業增長的新高地。對于零部件企業而言,能否抓住電池管理系統、車載計算平臺、激光雷達、碳化硅功率器件等新增長點,將決定其在未來產業鏈中的位置。

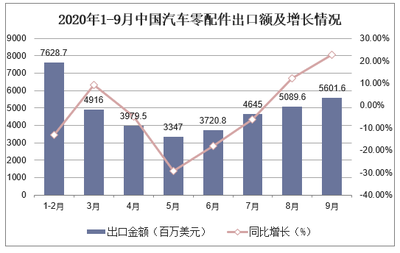

市場數據也印證了這一趨勢的活力。根據相關統計,早在2020年9月,我國汽車零配件的出口金額就實現了同比增長22.7%的亮眼成績。這背后,既得益于全球市場的復蘇,更深層次地反映了中國汽車零部件產業在部分領域已經建立起全球競爭力,并積極融入國際供應鏈體系。

二、直面挑戰:破解“卡脖子”難題是當務之急

機遇總是與挑戰共生。在產業鏈重構的過程中,一些關鍵領域的“卡脖子”技術難題愈發凸顯,成為制約我國汽車產業,尤其是零部件產業向上突破的瓶頸。

這些難題主要集中在高端和高附加值環節:

- 核心芯片與軟件:車規級MCU(微控制器)、高性能計算芯片、操作系統、基礎軟件等,仍高度依賴進口。智能化對算力和軟件復雜度的要求呈指數級增長,自主可控的需求極為迫切。

- 先進材料與精密部件:例如高端絕緣材料、高性能磁材、高精度傳感器和執行器等,其技術壁壘高,研發周期長。

- 高端制造與測試設備:生產電芯、芯片的尖端裝備,以及復雜的仿真測試驗證工具鏈,自主化率仍有待提升。

破解這些“卡脖子”難題,已不僅僅是單個企業的任務,更需要產業鏈上下游協同、產學研用深度融合,以及國家在基礎研究、產業政策上的持續支持。

三、未來之路:擁抱趨勢,鍛造核心競爭力

面對電動化、智能化這一不可逆轉的行業趨勢,汽車零部件及配件制造企業必須主動求變,方能立于不敗之地。

- 技術路線選擇與聚焦:企業需重新評估自身技術儲備,果斷向“新四化”(電動化、智能化、網聯化、共享化)相關領域進行戰略投入和轉型。或深耕細分領域做到極致,或進行平臺化、系統化集成,打造不可替代的技術護城河。

- 協同創新與開放合作:產業鏈的復雜性決定了“單打獨斗”難以成功。零部件企業應與整車廠、科技公司、高校及研究機構建立更緊密的協同研發機制,共同定義產品、攻克技術難關,構建共生共贏的產業生態。

- 加速全球化與本土化布局:在鞏固和擴大出口優勢的企業需具備全球視野,積極在主要汽車市場進行本土化研發、生產和供應鏈布局,以更好地服務全球客戶,抵御貿易和地緣政治風險。

- 提升質量與品牌價值:從“成本優勢”轉向“質量、技術和品牌優勢”,是必由之路。通過參與國際標準制定、獲得權威認證、提供全生命周期服務,不斷提升品牌影響力和客戶忠誠度。

汽車產業鏈的重構是一場波瀾壯闊的產業革命。它淘汰落后,也催生新銳;它帶來陣痛,更孕育無限可能。對于中國汽車零部件企業而言,唯有以技術創新為矛,以開放合作為盾,堅定不移地朝著電動化、智能化的深水區邁進,全力破解核心技術瓶頸,才能在這場百年未有之大變局中,抓住時代賦予的機遇,從產業鏈的“跟隨者”蛻變為“引領者”,最終實現從汽車制造大國向汽車強國的歷史性跨越。